一转眼23年上半年就过去,时间走得真快。回看上半年的A股,城头变幻大王旗,主题行情如火如荼,TMT、中特估概念轮番演绎。我们期许中的牛市似乎来了,又好像没来,用一个新词来说,就是“如来”。

上半年的A股指一度突破3400点,上演A股五月天;也曾伴随着宏观基本面的走弱,大A下探到3144点。与此同时,随着市场悲观情绪的不断蔓延,股债收益差也再次接近-2X的位置。时至当下,万得全 A 风险溢价已高于近三年均值+1 倍标准差,这也说明当前市场的悲观因素多过乐观情绪了。

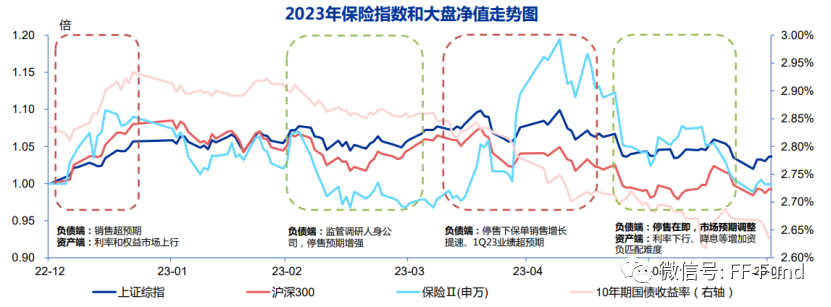

那保险板块的表现如何呢?截至6月30日,保险板块(801194.SI)下跌0.08%,跑赢沪深300指数(-0.75%)。从图中我们可以看到有两波上涨,第一轮在于险企开门红增长超预期;第二轮在于一季报上市险企NBV和利润超预期。但后续保险板块的波动加剧,开始了阶段性的回调,这也主要是受到市场整体下跌以及长端利率下行的影响。

(资料来源:WIND,申万宏源研究)

那在当下时点,保险板块的投资价值还在不在呢?我们拆分成几个方面来说。

一、负债端

我们从数据上看,近日,国家金融监督管理总局发布2023年5月保险业经营情况。数据显示,前5个月,保险业实现原保险保费收入2.68万亿元,按可比口径,行业汇总原保险保费收入同比增长10.68%,增速创近两年来新高。(数据来源:WIND)

1.寿险。2023年5月6家上市险企寿险总保费合计1299亿元、同比+13.5%,较4月同比上升9.0pct。

从寿险的负债端来看,2023年以来,寿险的需求从周期低点起步,无论经济弱复苏或强复苏,预计寿险景气周期的大方向向上。如果经济仍然处于弱复苏局面,风险资产回报率或会持续走低,那么居民的储蓄型保险需求将会持续释放;如果经济强复苏,则在居民的就业状况和收入预期明显改善后,保障需求将明显复苏,长端利率的企稳也会缓解投资端的压力。

现阶段经济数据表明经济仍然处于相对疲弱的阶段,客户偏好低风险资产,资管新规也让保险公司相对受益,储蓄型保险需求持续释放。中短期看,经济弱复苏驱动寿险景气向上,具有可持续性。

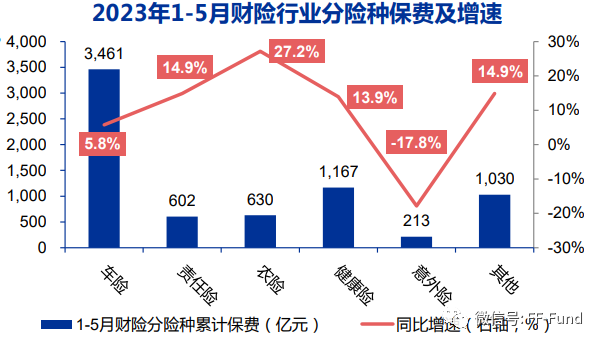

2.财险。5家上市险企财险保费收入806亿元、同比为+6.5%。

(资料来源:银保监会,公司公告,申万宏源研究)

我们从上图中可以看到,财险的大头在车险上。那么伴随着在市场新能源销量高增+车辆购置补贴优惠刺激下,我们认为车险的增速会随着新能源渗透率和车险续保率提升,保持稳定增长。

二、资产端

截至 2023 年 5 月底,保险业资金运用余额达 26.35 万亿元,较 2022 年末+5.2%。其中银行存款、债券、股票和证券投资基金分别占比 10.5%、43.0%、12.7%,比重分别较 2022 年末-0.8pct、+2.0pct、+0.0pct。(资料来源:Wind,中信建投)

从上述数据中我们可以看出,可以看到,保险资金有近6成投向了固定收益类资产,实际保险资金投向固定收益类资产会超过6成,甚至达到七八成,这是因为很多金融产品、组合类产品等底层标的物涉及固定收益类资产。

从近十日来看长短收益率有企稳的态势,在后续经济刺激下,中短期可能反弹向上,预期短期内市场对于资产端拖累的市场担忧会逐步缓解。中长期来看,受国内经济复苏的持续向好,长端利率有望走向中长期向上的轨道,对于保险资产端的长期收益具有明显利好。

三、估值及持仓

截至2023年6月30日,A股上市险企平均静态PEV仅0.58倍,1季度保险股重仓比例仅为0.32%,重仓比例和持仓仍在过去历史底部,下行空间较小。

总体来说,保险板块后续持续修复的驱动力主要来自于三个大逻辑:1、经济复苏预期持续带动资负两端的共振;2、保险业绩筑底,负债端向好趋势被市场所确认;3、保险估值仍处于历史低位,估值修复空间较大。

风险提示:投研观点不代表公司立场,不构成投资建议,不代表基金实际持仓或未来投向保证。观点具有时效性。