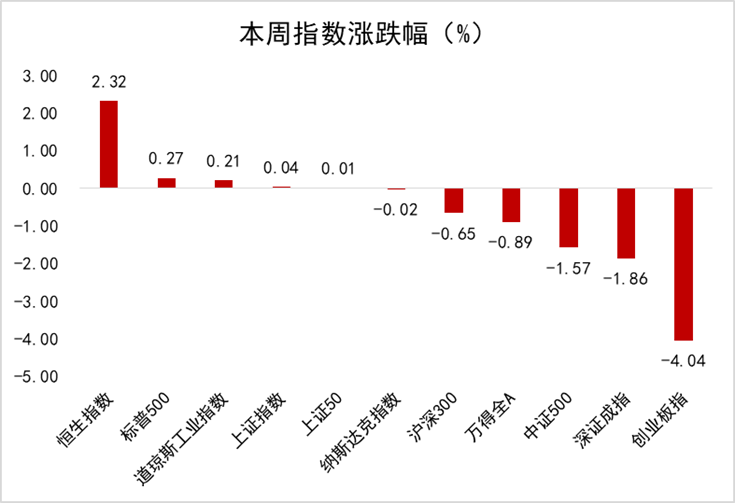

— 图说行情 —

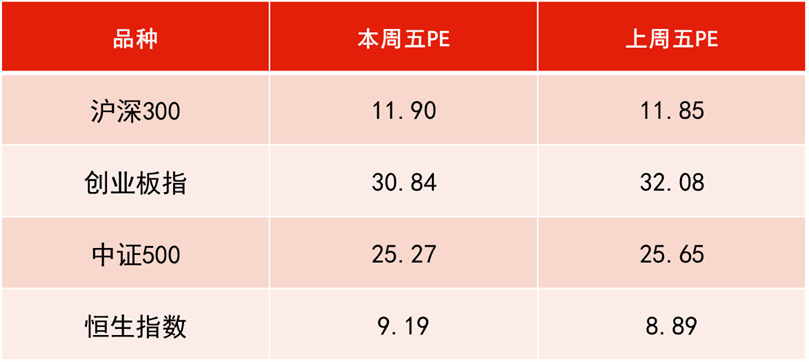

数据来源:WIND,恒生前海基金整理。图一、图二、图三、图四数据区间:20230605-20230609,其中道琼斯工业指数、标普500指数、纳斯达克指数的数据截至20230608。

— 估 值 看 市 —

— 投 资 策 略 —

本周点评:

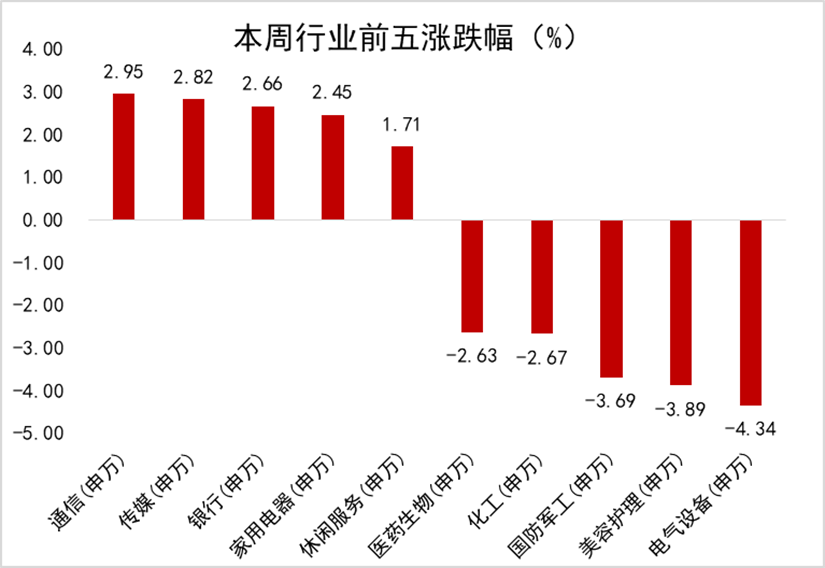

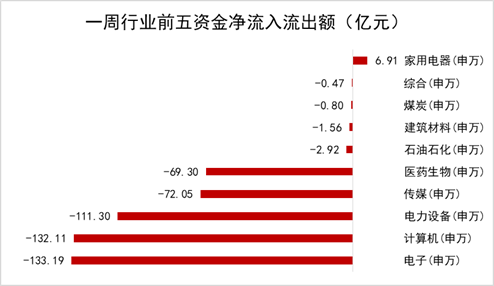

本周A股先抑后扬,上证指数收平,深证成指收跌,分板块看,通信、传媒、银行、家用电器板块领涨,电力设备、美容护理、国防军工、基础化工、医药生物、电子、机械设备板块下跌。

本周A股的板块表现,AI概念方面,光模块在本周五表现强劲,AI算力发展带来光芯片和光模块的需求井喷,而近日全球领先的处理器企业发布新方案,带动光模块的未来需求提升,相关标的热度持续;消费电子方面,全球领先消费电子品牌发布MR头显产品,由于发售时间晚于预期,且售价高于售价,结合利好出尽的情绪,使得产业链相关个股波动较大,而媒体在实机体验后对产品评价较高,后续伴随持续的降本有望开创XR产业新一轮浪潮;汽车板块,商务部组织开展汽车促消费活动,强化购车优惠政策支持,利好汽车产业链,短期情绪带动板块在周五上扬。

宏观经济方面,5月我国出口同比增速录得-7.5%,较4月增速由正转负,去年同期较高基数在很大程度上抑制了出口的增长,如果从出口的绝对规模来看,是除去2022年以来的同期新高。从国别上来看,一带一路经济体仍是出口增长的主要拉动力量,而对美出口仍然表现出显著下滑。在全球贸易活动整体放缓的背景下,我国对部分第三世界经济体出口增速尚属可观。

下周展望:

近期市场的交易重心集中于TMT、中特估以及新能源,TMT方面,传媒板块剧烈调整后再次迎来波动向上,AI概念扩散到机器人等硬件设备,电子板块则更多依赖于产业周期的触底反转,此外,新产品MR的发布有望引领新一轮产业浪潮;中特估方面,当前整体性价值修复的阶段基本已过,后续或需要结合产业战略、外交政策进一步挖掘优质央企寻找阿尔法;新能源板块,光伏行业高成长的持续性以及供给过剩问题成为市场的担忧,风电板块受到海风政策的催化走出独立行情,锂电板块去库存接近尾声,后续依赖于下游需求的恢复;对于低位的消费板块,通缩和失业率的隐忧则导致板块持续低迷。我们建议,关注具备管理效率提升潜质的国央企标的,并继续深入挖掘科技及高端制造领域的长期投资机会,包括高端制造、TMT、创新药、国防军工等。

本周点评:

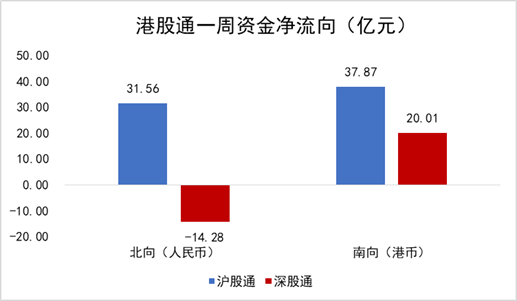

港股本周延续反弹趋势,分板块看,能源、媒体、电信服务、房地产、运输、银行板块领涨,医疗保健设备、制药、生物科技与生命科学、食品与主要用品零售板块下跌。

港股继上周从底部出现反弹后,本周延续强势上升趋势,市场情绪持续回暖。自4月以来,恒指前瞻估值回撤10%,港股或对国内经济复苏环比动能趋弱已经有所定价,而多重边际改善开始提振港股情绪。汇率方面,国内中期复苏方向不变,美联储加息接近尾声,人民币汇率在中期内有望重回升值通道。本周板块表现上,中特估概念下,能源、金融、保险、电讯板块的央国企标的继续走出向上曲线,传媒板块则在AI概念及MR产品新品发布的带动下表现强势。

下周展望:

不同于美股市场近期的明显上涨,包括港股在内的中国市场延续了自3月底以来的弱势调整走势,反映出投资者情绪整体较弱,主要是出于对中国未来经济增长前景的担忧。此外,随着官方公布的一系列经济数据表现不及预期,海外资金外流压力加大,美元兑人民币汇率也持续贬值趋势,随即又引发了新一轮调整压力。

在此背景下,考虑到中国经济修复维持温和复苏态势,尤其高频数据显示经济数据或延续弱势,我们认为短期整体市场可能依然缺乏明显趋势,或维持震荡格局。国内方面,诸多经济数据表现疲弱确认了虽然国内整体复苏仍在持续、但整体动能并不很强的局面,需要更多政策刺激性措施来恢复上行动能。我们认为这一局面可能延续,除非增长趋势尤其是动能出现明显切换(如新的强有力的刺激政策出现)。

中期维度来看,中国经济温和复苏和美联储政策转向均较为确定,且当前估值水平和利好政策有望提供支撑。较低估值水平不仅将为市场抵御外部波动提供缓冲,也有望使港股市场对增长修复和政策信号更为敏感,从而提供更大的弹性。

本周点评:

本周公开市场共有790亿元逆回购到期,央行在公开市场累计进行了100亿元逆回购操作,因此本周央行公开市场净回笼690亿元。资金面方面,市场资金面继续维持宽松格局,各期限供给充裕,主要回购利率均下行,且国有大行开启新一轮存款利率下调行动,市场流动性乐观预期不减。本周各期限国债收益率表现不一,10年国债收益率与上周末持平,收于2.68%,长端利率呈现窄幅震荡走势。

下周展望:

当前基本面仍显疲弱,稳增长政策迟迟未落地,债市没有太大做空环境。市场对经济基本面趋于钝化,经济弱复苏的趋势短期内难以扭转,6月资金面预计边际收敛,流动性边际收紧对债市的影响或将反映在短端,而长端利率随着基本面主线回归,仍存在一定博弈机会,预计10年国债利率以震荡走强为主。

— 好“基”速递 —